D’abord, je tiens à apporter mon soutien à Tanja. L’État français met toute la puissance publique au service des vandales, des squatteurs et des personnes qui ne paient pas leur loyer, qui sont en fin de compte de simples voleurs… Ces histoires n’arrivent pas qu’aux autres.

On me dit souvent que l’intérêt d’investir dans l’immobilier, c’est l’effet de levier. Grâce à un emprunt, c’est magique, vous obtenez un cash-flow (le loyer). Excusez-moi de le dire crûment, mais c’est absurde. C’est le même raisonnement que pour les actions à dividendes. Ce qui est important, c’est combien vous avez à la fin, peu importe que votre plus-value vienne de dividendes, de loyers ou de l’appréciation du prix de l’actif. Or, prendre un crédit, c’est exactement la même chose que prendre un levier. Et acheter un mauvais actif avec un levier est la dernière chose que vous voulez faire en tant qu’investisseur.

L’immobilier locatif comporte de gros risques. Le GIGN, c’est pas de chance. Mais les dégradations causées par les locataires, les squatteurs, les impayés… c’est monnaie courante. Le second risque, c’est que vous êtes une proie facile pour un gouvernement en faillite qui ne manquera pas de vous faire cracher du fric de multiples manières. Cette année, c’est l’augmentation des frais de notaire, par exemple. Et cela continuera encore et encore… Car vous êtes un “salaud de riche”.

L’immobilier doit être bien placé, car l’offre augmente plus vite que la demande. Il y a de moins en moins d’enfants et les boomers, surreprésentés dans la pyramide des âges, commencent à disparaître et vont continuer à disparaître à vitesse grand V.

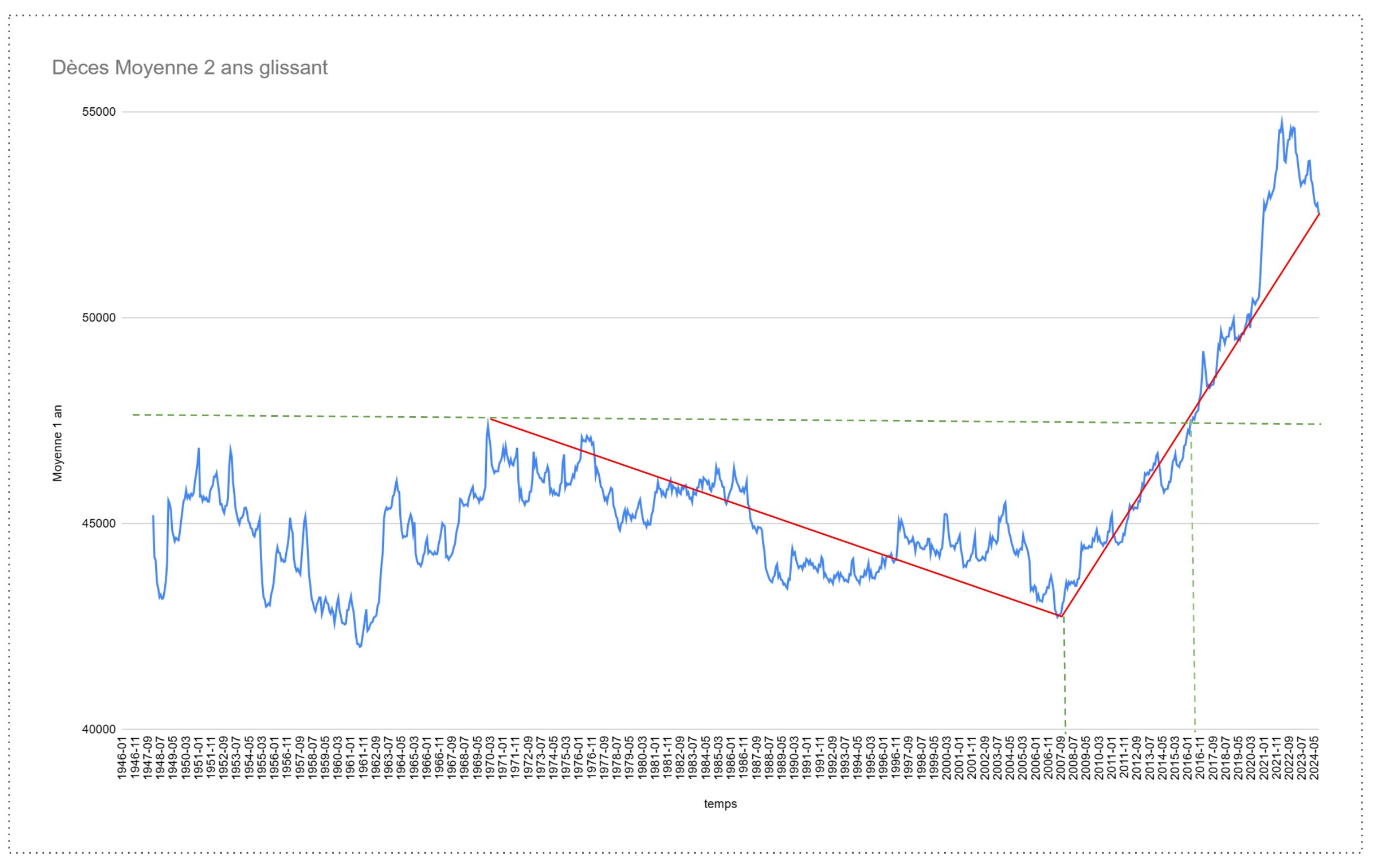

La courbe des décès a commencé à s’inverser en 2007 et les choses ont commencé à devenir critiques en 2016

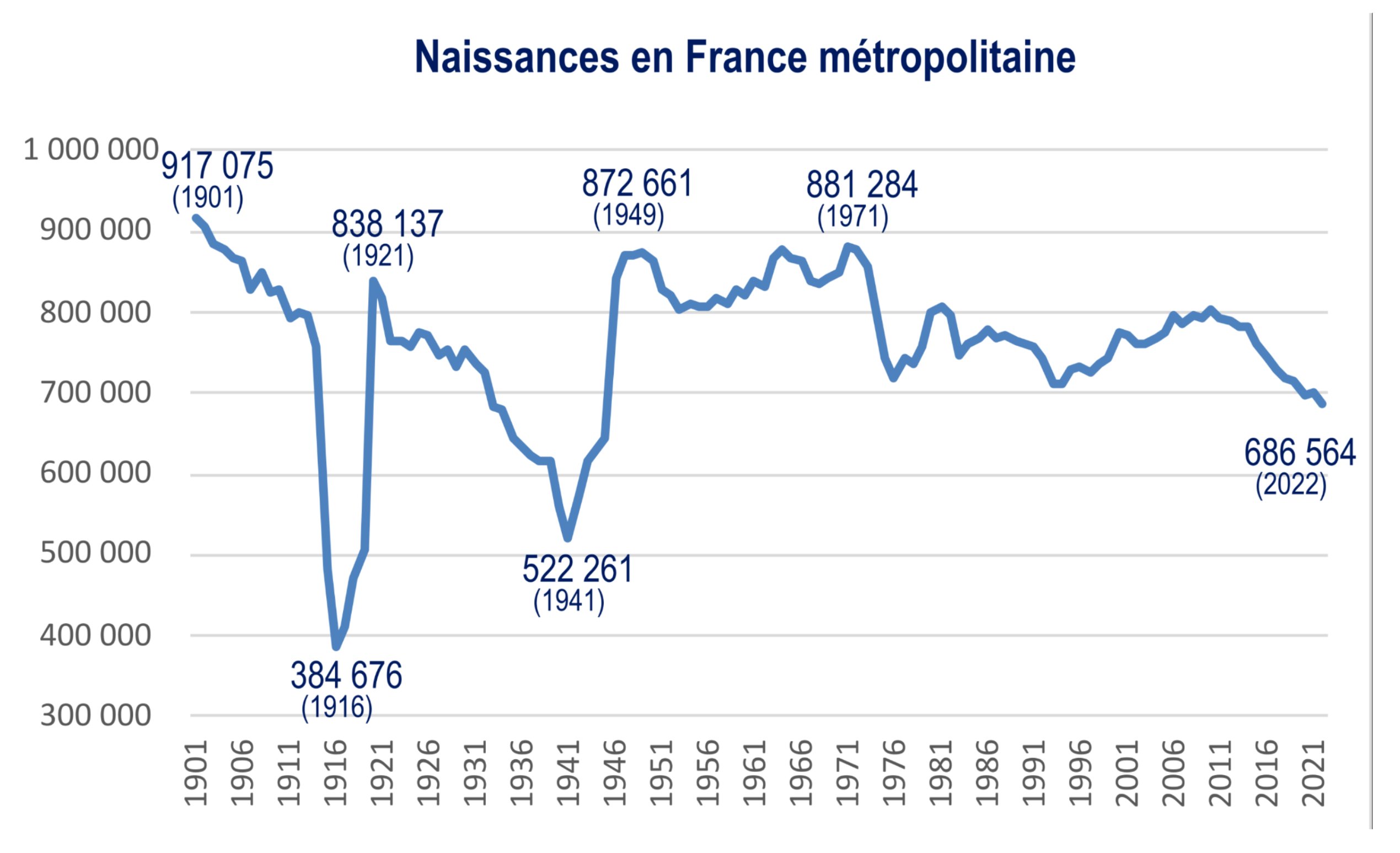

Les naissances chutent depuis 1971. Malgré un rebond entre 1991 et 2006, nous sommes passés sous la barre des 700 000 en 2022 et avons enregistré 663 000 naissances en 2024. Si vous voulez vendre dans 25 ans, ce sera à des gens qui n’existent pas… Sans compter que ceux qui n’ont pas de logement n’ont pas besoin d’en loger une famille…

Les biens des boomers qui décèdent seront vendus, et ils en possèdent beaucoup. Le prix dépendra du pouvoir d’achat des acheteurs, c’est-à-dire des jeunes. Un effondrement des prix est donc à prévoir.

Que croyez-vous qu’il se passera dans un contexte de fort déséquilibre entre l’offre et la demande, combiné à un effondrement du pouvoir d’achat des acheteurs ?

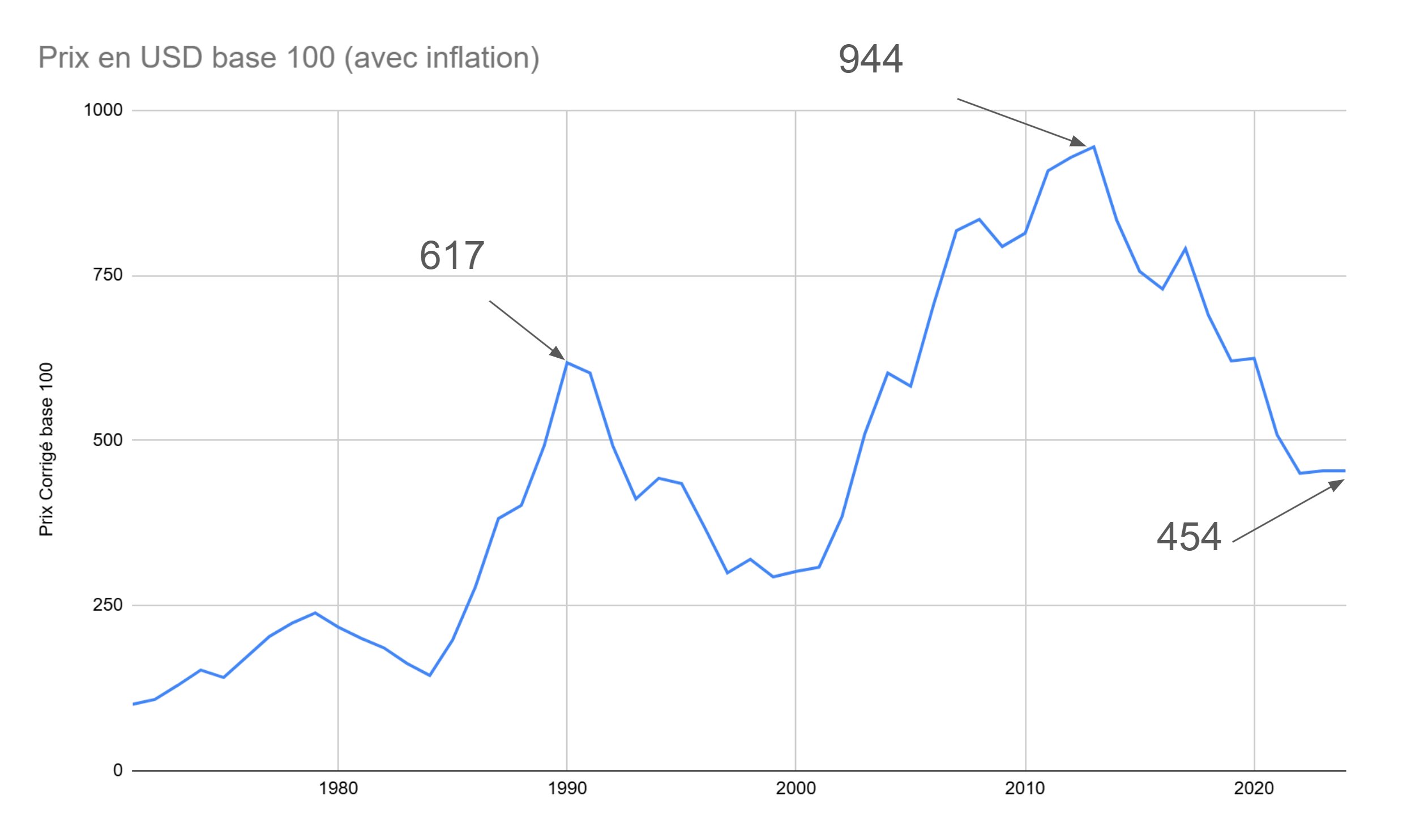

D’ailleurs, si on l’ajuste à l’inflation, on constate sur ce graphique l’effondrement du prix de l’immobilier en pouvoir d’achat à Paris depuis 10 ans.

Il y a de fortes chances que, petit à petit, à mesure que les boomers disparaissent, les prix reviennent à des niveaux normaux, c’est-à-dire ceux des années 70. Dans 20 ans, en pouvoir d’achat, je ne serais pas étonné que les prix soient divisés par 4 ou 5.

Les Français, comme les Chinois d’ailleurs, ont un réflexe légitime de vouloir stocker leurs actifs dans quelque chose qui n’est pas de la monnaie. Ils savent confusément que leur monnaie locale est un “shitcoin” et qu’il faut la convertir pour conserver son pouvoir d’achat, voire même pour l’apprécier dans le temps.

Avec la bulle immobilière portée par les boomers – plus d’acheteurs que de vendeurs du fait de la pyramide des âges, soit la situation inverse d’aujourd’hui –, les boomers ont vu un x9 sur leur investissement immobilier. L’immobilier fut un investissement sûr, que tout le monde comprenait, et idéal pour prendre du levier. En France comme en Chine, pour des raisons un peu différentes, les conditions étaient idéales pour qu’une bulle se forme. Aujourd’hui, elle est en train d’éclater.

Le Bitcoin est une révolution à plus d’un titre. Il possède tous les avantages de l’or, et bien d’autres encore. Notre génération, les quadragénaires, a vu la numérisation de presque tout : le courrier, la télévision, les journaux, les relations sociales, les rencontres, les démarches administratives, les bibliothèques, les supermarchés, les banques… Nous savons ce que signifie passer du physique au numérique.

Petit à petit, tout le monde comprendra que stocker son épargne dans un bien physique est aussi absurde que d’envoyer une lettre à ses parents pour les prévenir que vous venez manger dimanche midi. Pas de GIGN, pas de squatteurs, pas de mauvais payeurs, pas de dégradations, pas de démarches administratives, pas de frais de notaire, pas d’impôts locaux, pas de mairie qui exige de changer les fenêtres pour cause de monument historique, pas de réunions de copropriété avec des vieux grincheux qui n’ont que ça à faire et qui rendent fous.

L’immobilier pourrait devenir moins désirable et perdre sa valeur spéculative pour revenir uniquement à sa valeur d’utilité, c’est-à-dire le besoin de se loger. Si c’est le cas, attendez-vous à un bain de sang.

Personnellement, il y a un peu plus de quatre ans, je suis arrivé à la conclusion qu’il fallait à tout prix quitter ce Ponzi au plus vite. Que ce soit pour Bitcoin ou pour n’importe quel autre actif dématérialisé. Un ETF World peut très bien faire l’affaire, même si, malheureusement, vous ne le possédez pas en propre et que l’État pourrait avoir la mauvaise idée de le taxer. J’ai préféré Bitcoin.

La numérisation est la marche du monde. Dans tous les domaines, elle a amélioré l’efficacité, et il en sera de même pour le stockage de l’épargne. Fuyez l’immobilier en France tant qu’il en est encore temps !