Le superbrut, mythe ou réalité ?

C’est un peu compliqué, mais surtout, les implications de la réponse sont très contre-intuitives.

Commençons par un cas simple : l’employeur est dans l’obligation de cotiser à un système au bénéfice du salarié, dans lequel un euro de cotisation ouvre un droit social dont la valeur est, elle aussi, d’un euro.

Dans ce cas, la théorie prévoit que l’offre et la demande de travail évoluent en sens opposé de sorte que le marché du travail n’est pas affecté. Si l’employeur était prêt à payer 100 euros de brut, il acceptera désormais de payer 99 euros et 1 euro de cotisations. Mais, de l’autre côté, le salarié qui était prêt à prendre l’emploi pour 100 euros est désormais prêt à travailler pour 99 euros, vu qu’il sait que l’emploi s’accompagne d’un complément de rémunération qu’il valorise à un euro. Dans ce cas, les cotisations dites patronales, ou les avantages en nature comme les tickets-restaurant, sont intégralement répercutées sur les salaires.

C’est la vision la plus optimiste car, dans ce scénario, il est possible de financer les prestations sociales par des charges sans créer de distorsion du marché du travail, c’est-à-dire de chômage ou de réduction volontaire du temps de travail (préretraite, temps partiel…). On ne fait que transformer la forme du salaire.

Le deuxième cas est celui où la cotisation n’ouvre pas de droits supplémentaires pour le salarié, ou bien des droits dont la valeur est inférieure à la cotisation. Par exemple, les cotisations maladie n’offrent pas de droits proportionnels aux montants que vous payez : vous aurez le même remboursement de la part de l’assurance maladie.

Dans ce cas, les cotisations réduisent la demande des employeurs sans augmenter la volonté des salariés de travailler. La cotisation est semblable à une taxe, et sa répercussion sur le salaire net du salarié n’est pas claire. Son coût effectif est partagé entre le salarié et l’employeur en fonction d’un rapport de force. Dans un marché du travail en tension, il retombera sur l’employeur. Au contraire, si les salariés sont en situation de faiblesse, il se répercutera sur les salaires.

Mais la grosse nuance avec le premier cas, c’est que, parce qu’on impose une taxe nette (les cotisations ne sont pas compensées par une prestation de valeur équivalente), on décourage l’activité économique. Donc on crée du chômage ou une baisse volontaire de l’activité.

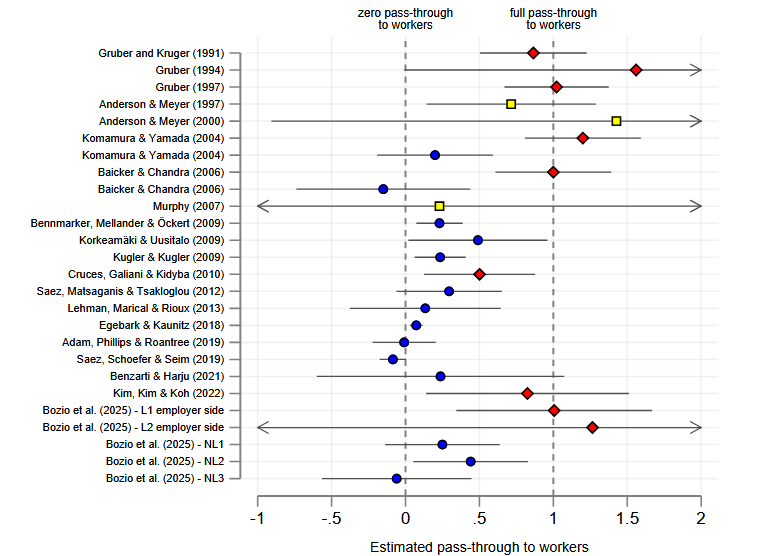

Une étude récente de Bozio et al. (2025) étudie empiriquement plusieurs changements de cotisations en France et confirme l’intuition économique. Lorsqu’il y a un lien clair entre cotisations et prestations pour le salarié, les cotisations sociales sont répercutées sur les salaires nets. Cela prend juste quelques années, vu que cela s’opère par une moindre hausse des salaires plutôt qu’une réelle baisse. En revanche, lorsque le lien est peu clair ou inexistant, la cotisation a moins de chances d’être répercutée sur les salaires.

Leur revue de littérature confirme que, à travers les études empiriques sur le sujet, dans les cas où il existe un lien fort entre cotisations et prestations (rouge), les cotisations sont intégralement répercutées sur les salaires. Dans les cas d’un lien modéré (jaune) ou faible (bleu), l’effet des cotisations patronales sur le net dépend des circonstances.

Mais à nouveau, dans ce cas, la taxation du travail, plutôt que de se répercuter sur les salaires nets, se répercute sur la quantité d’activité économique.

En bref : lorsqu’une cotisation patronale vous bénéficie, elle finit par se répercuter sur votre salaire net. Si elle ne vous bénéficie pas, l’effet sur le salaire net est ambigu, mais c’est une mauvaise nouvelle pour le fonctionnement du marché du travail.