Demain, la Cour des Comptes publie son rapport sur le déficit des retraites. Voici une analyse concise de mon point de vue.

Le principe de la retraite par répartition repose sur le fait que les cotisations des actifs financent les pensions des retraités actuels. Ce transfert est assuré par les cotisations retraites, représentant légalement 28 % des salaires bruts, parts salariales et patronales comprises, complémentaires incluses.

Pour évaluer l’équilibre du système, on peut comparer deux agrégats macroéconomiques : 1⃣ La somme des pensions ; 2⃣ La somme des salaires bruts et, pour les fonctionnaires, des traitements bruts.

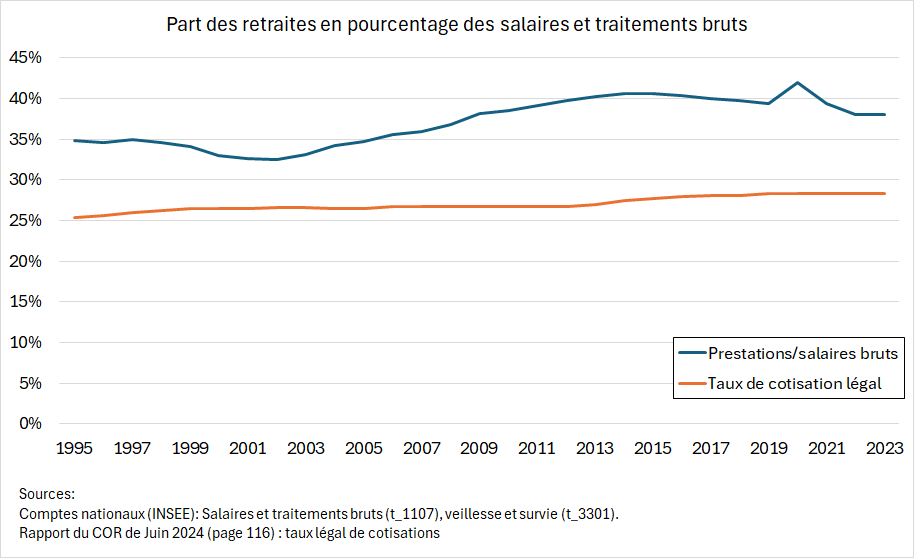

Le ratio des deux aggrégats donne la courbe bleue sur le graphique suivant. Les retraites représentent 38 % des salaires bruts et ne sont couvertes qu’à 75 % par un taux de cotisation de 28 %, appliqué à tous les salariés (donc avec réintégration des exonérations) ainsi qu’à la fonction publique.

Officiellement, cette différence n’est pas considérée comme un déficit mais est compensée par des transferts d’autres ressources fiscales (et sociales) vers les différents régimes de retraite. Par exemple, le taux de cotisation patronale des fonctionnaires de l’État n’est pas de 28 % mais de 78 %. Sur le bulletin de paie d’un fonctionnaire, les cotisations retraites dépassent le salaire net. Cela correspond-il au fonctionnement normal d’un système par répartition ?

Plutôt que de parler de déficit, le Conseil d’Orientation des Retraites préfère évoquer une diversification des sources de financement. Cependant, hors exonérations sur les bas salaires (réintégrées dans mon graphique), cette “diversification” s’ajoute aux cotisations sociales, qui n’ont jamais baissé, plutôt que de les remplacer.

Dès lors que les recettes du système de retraite peuvent être “diversifiées,” son déficit perd toute interprétation économique utile. Le déficit public peut être arbitrairement attribué à n’importe quelle branche de la Sécurité Sociale ou au budget de l’État. En effet, lorsque des ressources fiscales ou les cotisations d’autres branches du système social viennent “diversifier le financement” du système de retraite, son déficit apparent diminue d’autant, tandis que celui des autres administrations publiques augmente du même montant, car elles sont privées de ces recettes.

Cette tuyauterie complexe pourrait inspirer une nouvelle façade pour le musée national d’art moderne, mais elle ne change rien au déficit public global. Elle ne fait que redistribuer le déficit d’un compte à un autre pour orienter le débat démocratique dans la “bonne direction.”

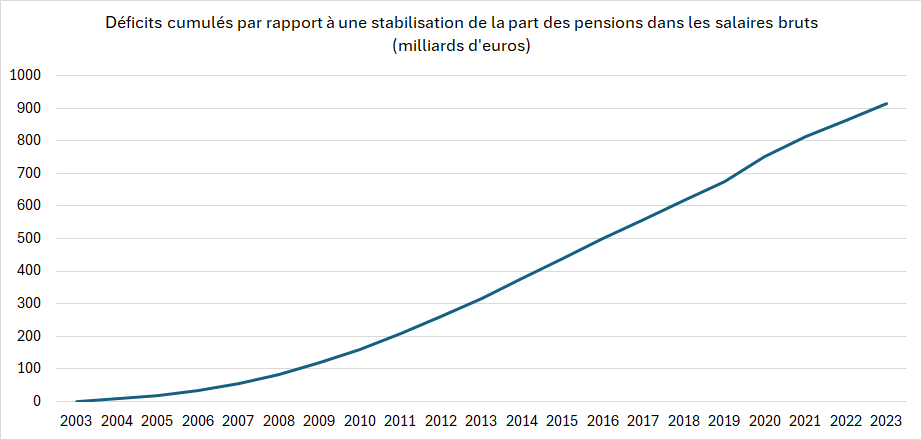

Pour ne pas s’attarder inutilement sur ces arrangements comptables, aussi artistiques soient-ils, imaginons un instant que le rapport entre l’agrégat des pensions et celui des salaires bruts ne se soit pas dégradé au cours des vingt dernières années. Quelle différence cela ferait-il pour la dette publique actuelle ?

Entre 2003 et 2023, la part des pensions dans les salaires bruts est passée de 33 % à 38 %. Ce dérapage correspondait à un déficit cumulé de 915 milliards d’euros (hors intérêts) à la fin 2023, soit 33 points de PIB. Sur la même période, le taux d’endettement du pays est passé de 65 à 110 points de PIB. La hausse du poids relatif des pensions depuis 2003 explique donc 73 % de l’augmentation de la dette.

La prétendue diversification des sources de financement n’est pas cachée, mais elle a des implications sur le débat concernant l’équité générationnelle du système.

En effet, lorsque le Conseil d’Orientation des Retraites (COR) estime le taux de rendement des cotisations pour chaque génération, il conclut que les générations actuelles d’actifs obtiendront un rendement proche de zéro, mais récupéreront au moins leurs cotisations. Cependant, cette estimation pose deux problèmes : 1⃣ Elle ne prend pas en compte les inévitables futures réformes. Bien que cela soit un facteur à considérer, le COR ne peut guère faire mieux. 2⃣ Surtout, elle ne rapporte les futures pensions qu’aux seules cotisations retraites, ignorant tous les impôts payés par les actifs qui “diversifient” le financement des pensions. Si ces transferts étaient requalifiés en cotisations, le rendement attendu pour les générations actuelles d’actifs serait probablement d’ores et déjà négatif.

On voit ainsi qu’en s’écartant du financement normal d’un système par répartition et en adoptant la comptabilité baroque qui l’accompagne, nous ne sommes plus en mesure de répondre à des questions fondamentales telles que celle de l’équité du système.