En 2024, la retraite par répartition américaine, l’un des deux piliers du système 🇺🇸, aura rattrapé en montant la pension française, pilier unique de notre système.

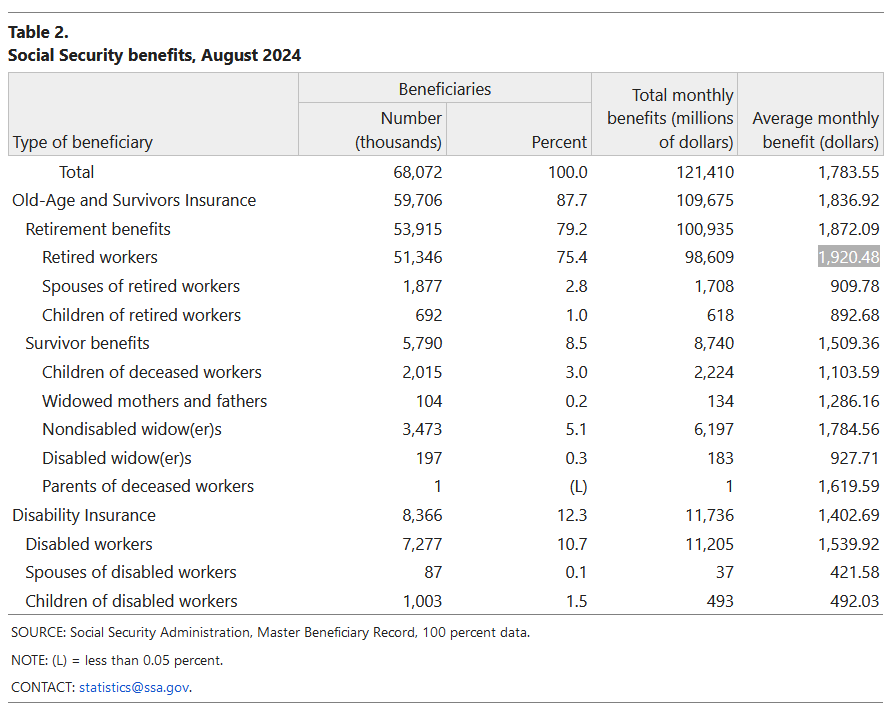

Le mois dernier, la pension moyenne 🇺🇸 s’élevait à 1 920 $, soit 1 740 euros. En France, elle était de 1 558 euros en 2021, soit environ 1 760 euros aujourd’hui, après indexation sur l’inflation.

Pourtant, les taux de cotisation sont de l’ordre de 10% des salaires aux États-Unis, contre 20% (du superbrut) en France. Comment est-ce possible ?

- L’âge de départ effectif à la retraite est de 65 ans.

- L’économie est plus performante.

Autrement dit, à un moment, il peut devenir avantageux de socialiser une part plus petite d’une économie plus forte.

Quelques détails supplémentaires :

Cette moyenne américaine n’est pas tirée vers le haut par une fraction de retraites géantes. Contrairement au système français, les pensions du système par répartition sont plafonnées à 3 822 pour un départ différé à 70 ans. Autrement dit, aucun retraité ne touche de l’État plus que le salaire moyen, qui était de 5 316$ en 2022. Les travailleurs sont responsables d’investir dans le système par capitalisation s’ils souhaitent des revenus complémentaires durant leur retraite.

L’espérance de vie est plus faible aux États-Unis, ce qui peut aider le système de retraite. L’écart d’espérance de vie à 60 ans est de l’ordre de trois années. Mécaniquement, ça permet de payer environ 15% de plus par an.