Les cohortes du baby boom sont au coeur de la crise budgétaire et donc politique auxquelles nous faisons face. Pour deux raisons liées à leur poids exceptionnel sur le budget de la nation:

1⃣ Elles ont pris leur retraite nettement plus tôt que les générations précédentes et que les générations suivantes. 2⃣ Elles bénéficient d’un niveau de pension exceptionnel au niveau international, mais aussi nettement supérieur à celle de leurs parents et à celle promises à leurs enfants.

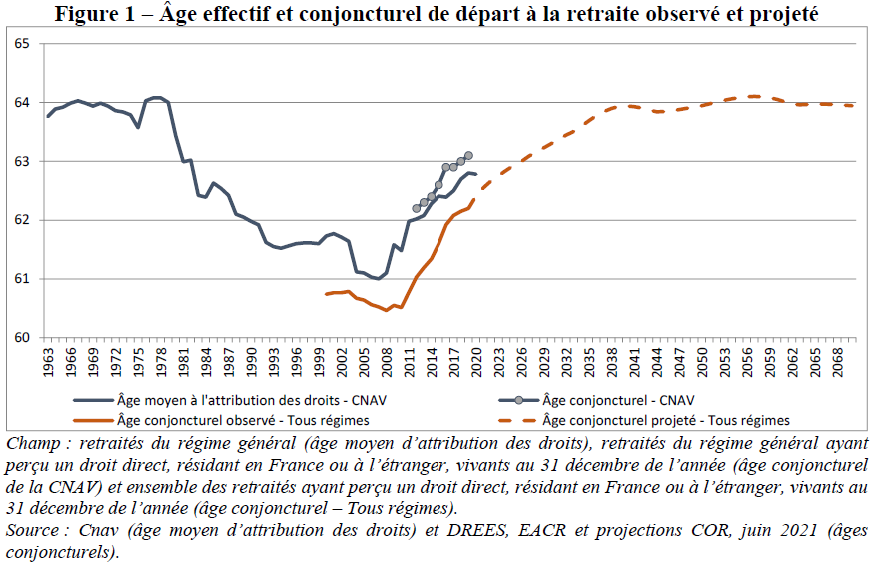

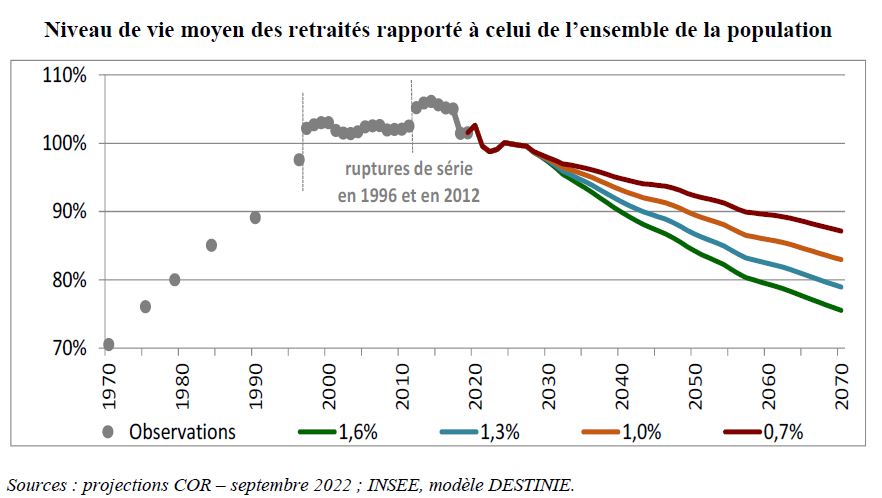

Preuve par deux graphiques du comité d’orientation des retraites (COR).

D’abord, l’âge de départ effectif à la retraite, qui était a baissé de 3 à 4 ans entre 1980 et 2010. Et qui remontera à 64 ans d’après les projections du COR en supposant aucune nouvelle réforme. Mais le COR évalue l’âge de départ équilibrant le système à 66 ans.

Ensuite, le niveau des pensions. Les années 2000-2020 sont marqué par un niveau de vie relatif des retraités au dessus du reste de la population. Les générations précédentes étaient à 80% et les générations suivantes le seront aussi.

Ces deux effets ne sont pas additifs, ils sont multiplicatifs car le surplus de pension est multiplié par le nombre d’années à la retraite.

Peut-on quantifier cet effet? 20% de la pension moyenne représente environ 300 euros par mois. S’ils avaient pris leur retraite à 64 ans, avec une espérence de vie à 80 ans, l’effet du niveau élevé des pensions serait de 300 x 12 mois x 16 ans = 57600 euros.

Ensuite, partir 3 ans plus tôt avec une pension moyenne de l’ordre de 1600 euros, cela représente 57600 euros. Coïncidence.

Donc au total, on parle d’un transfert d’environ 134 000 euros par retraité.

Un cohorte en France, c’est environ 800 000 personnes. Sur 20 cohortes, on arrive à une facture de 1 843 milliards. En termes d’ordre de grandeur, cela représente environ 60% de la dette publique.

On est probablement pas encore à mi-chemin de la retraite des ces cohortes, donc moins la moitié de ce transfert a déjà été opéré.