Liens Externes

- Source : Twitter/X — image partagée

Image

Résumé

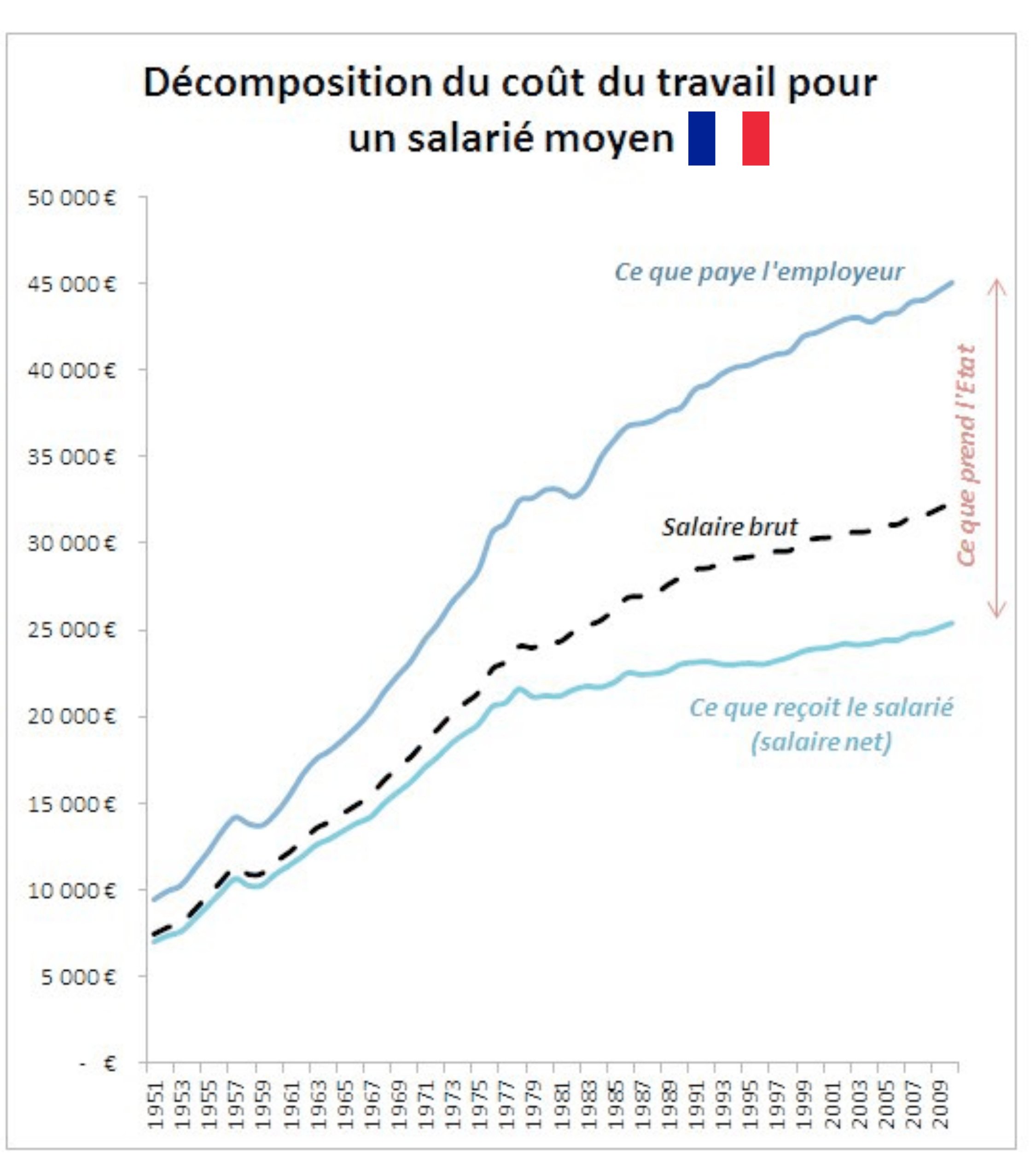

Ce graphique montre la décomposition du coût du travail pour un salarié moyen en France, de 1951 à 2009 (environ). Il présente trois courbes :

- Ce que paye l’employeur (courbe bleue supérieure) — le coût total du travail. En 2009, environ 45 000 €/an.

- Salaire brut (courbe noire en pointillés) — ce qui apparaît sur la fiche de paie avant prélèvements. En 2009, environ 30 000 €/an.

- Ce que reçoit le salarié — salaire net (courbe bleue inférieure) — ce qui arrive réellement sur le compte bancaire. En 2009, environ 25 000 €/an.

L’écart entre la courbe du haut (coût employeur) et celle du bas (salaire net) représente ce que prend l’État — indiqué par l’accolade orange sur la droite du graphique.

Chiffres clés (environ, fin de période ~2009)

| Composante | Montant annuel |

|---|---|

| Coût total employeur | ~45 000 € |

| Salaire brut | ~30 000 € |

| Salaire net (reçu par le salarié) | ~25 000 € |

| Ce que prend l’État | ~20 000 € |

Analyse

- L’État prélève environ 44% du coût total du travail (20 000 / 45 000). Le salarié ne reçoit que 56% de ce que son employeur débourse pour lui.

- L’écart s’est creusé au fil du temps : en 1951, les trois courbes étaient proches (~7 000-10 000 €). L’écart entre coût employeur et salaire net n’a cessé de grandir, surtout à partir des années 1970-1980.

- Les cotisations patronales (écart coût employeur → brut) représentent environ 15 000 €, soit 33% du coût total.

- Les cotisations salariales + CSG/CRDS (écart brut → net) représentent environ 5 000 €, soit 11% du coût total.

- Ce graphique ne montre que les prélèvements sur le travail — il n’inclut pas l’impôt sur le revenu, la TVA, les taxes locales, etc. Le prélèvement réel total de l’État sur la production d’un salarié est donc encore supérieur.

Réflexion personnelle

Ce graphique est une illustration frappante de la thèse libérale autrichienne : le coût réel du travail est masqué au salarié par un système de prélèvements divisé en “patronal” et “salarial” — distinction purement comptable. En réalité, tout sort de la même poche : la valeur créée par le travailleur.

Le fait que l’écart se creuse dans le temps montre une expansion continue de la prédation étatique sur la production individuelle — exactement ce que décrit le PNA appliqué à la fiscalité.

Ce graphique ne montre d’ailleurs que la partie visible. Si l’on ajoutait l’IR, la TVA (~20%), les taxes foncières, la TICPE, etc., le taux de prélèvement réel dépasse largement les 55-60% de la richesse produite par l’individu — confirmant les données de Pression fiscale en France.

Connexions

- L’État français comme démonstration empirique de l’agression institutionnalisée — cette donnée alimente directement la démonstration

- Charges sociales — le détail des cotisations patronales et salariales

- Principe de Non-Agression — le prélèvement obligatoire comme agression sur la propriété

- Préférence Temporelle — l’État force une consommation immédiate (redistribution) au lieu de laisser l’épargne individuelle

Conclusion

Sur chaque euro qu’un employeur consacre à un salarié, celui-ci n’en reçoit que ~56 centimes. Les 44 autres partent dans un système de redistribution forcée — sans que le salarié ait jamais consenti individuellement à cet arrangement. C’est l’une des illustrations les plus claires du concept d’agression institutionnalisée.